“破局”通胀:反内卷与扩内需

发布日期:2025-07-10 05:46 点击次数:68

国泰海通证券合计,“以旧换新”计策带动中枢CPI同比小幅斥地,服务价钱方面仍有待提振。内卷称心的根源之一在于有用需求不及,现时经济运行还濒临表里部共同压力,淌若同期进行单纯的去产能,反而可能带来工业坐褥放缓、服务压力加重等影响。由此,稳经济、化解内卷还需要内需计策的连续支抓。

概 要

本年以来,“以旧换新”补贴计策抓续缓助耐用耗尽品价钱,带动中枢CPI同比小幅斥地,而其中服务价钱方面仍有待提振,指向了住户部门金钱欠债表的斥地进展有限,需要后续稳增长计策连续。

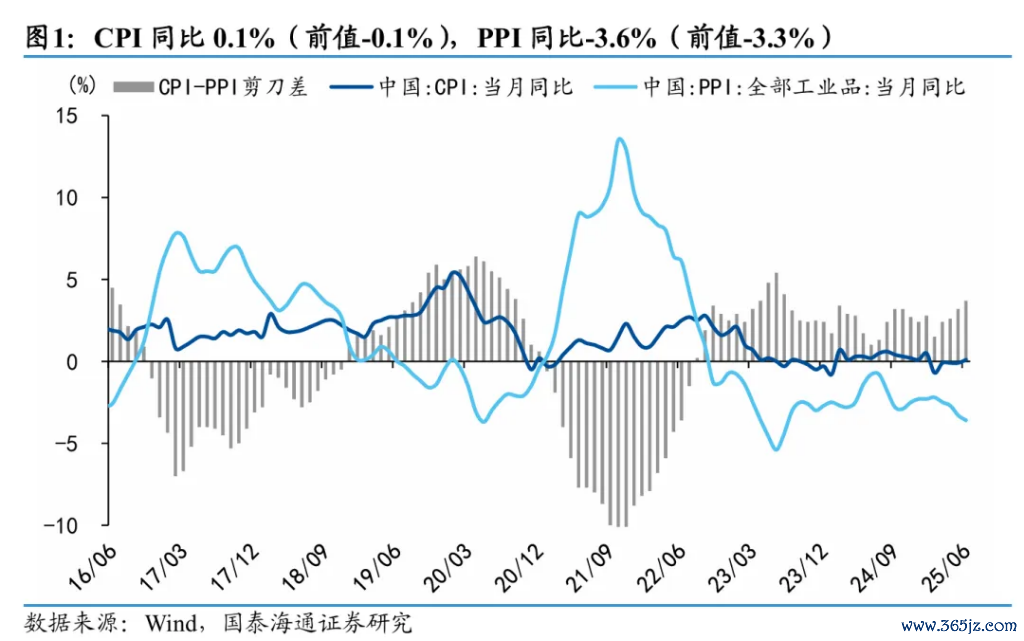

6月CPI同比转正。食物价钱牵涉欺压;外洋油价飞腾输入带动动力价钱;中枢CPI环比抓平,中枢耗尽品CPI环比发达权臣好于2023、2024年,“618”提前促销影响畴昔后,“以旧换新”计策支抓的关系品类价钱仍相对偏强,而服务关系价钱络续稳中偏弱。

6月PPI同比跌幅络续彭胀,一是受高温降雨天气影响,房地产、基建姿色施工程度有所放缓。二是“反内卷”具体计策和成果仍待不雅察,尤其是对光伏、水泥、钢铁等行业实验供需形式的影响。三是外需不确定性抓续,出口关系行业价钱承压,“以价换量”仍在抓续。

近期中央抓续强化“反内卷”计策导向,强调玄虚处分企业廉价无序竞争和产能多余问题。计策的激动已带动焦煤、螺纹钢、玻璃等工业品价钱领先反弹。不外,这种价钱斥地更多响应计策预期而非基本面骨子改善,实验供需形式的优化、PPI发达可抓续的改善还需恭候执行确定的落地激动情况。

况兼咱们合计,要信得过破解内卷困局,扩内需计策的协同发力弗成或缺。事实上,内卷称心的根源之一在于有用需求不及。现时经济运行还濒临表里部共同压力:关税处所和外需回暖的不确定性抓续存在、以旧换新计策可能透支部分后续耗尽需求、地产销售投资端的周折还在抓续。淌若同期进行单纯的去产能,反而可能带来工业坐褥放缓、服务压力加重等影响。由此,稳经济、化解内卷还需要内需计策的连续支抓。在具体操作上,仍需络续护理经济基本面走势,即若出口、制造业PMI、地产等数据彰着走弱,货币财政计策加码概率可能大大加多。

价钱端仍有待提振

事件:2025年7月9日,国度统计局发布2025年6月物价数据,CPI同比飞腾0.1%,PPI同比下降3.6%,降幅络续彭胀。

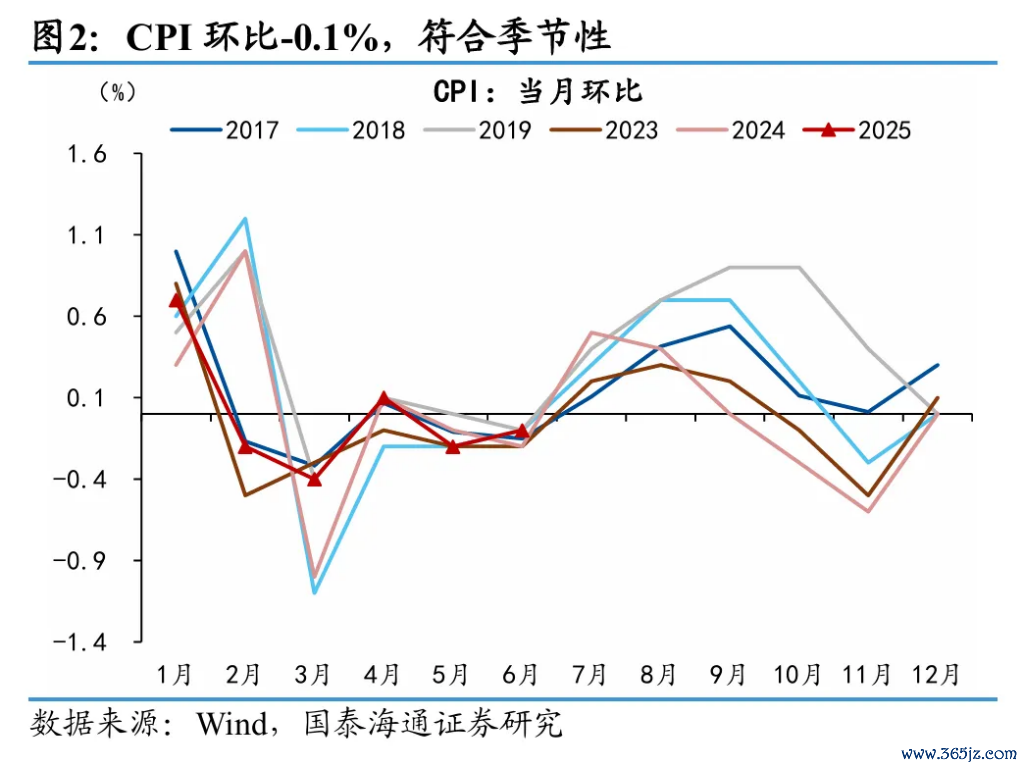

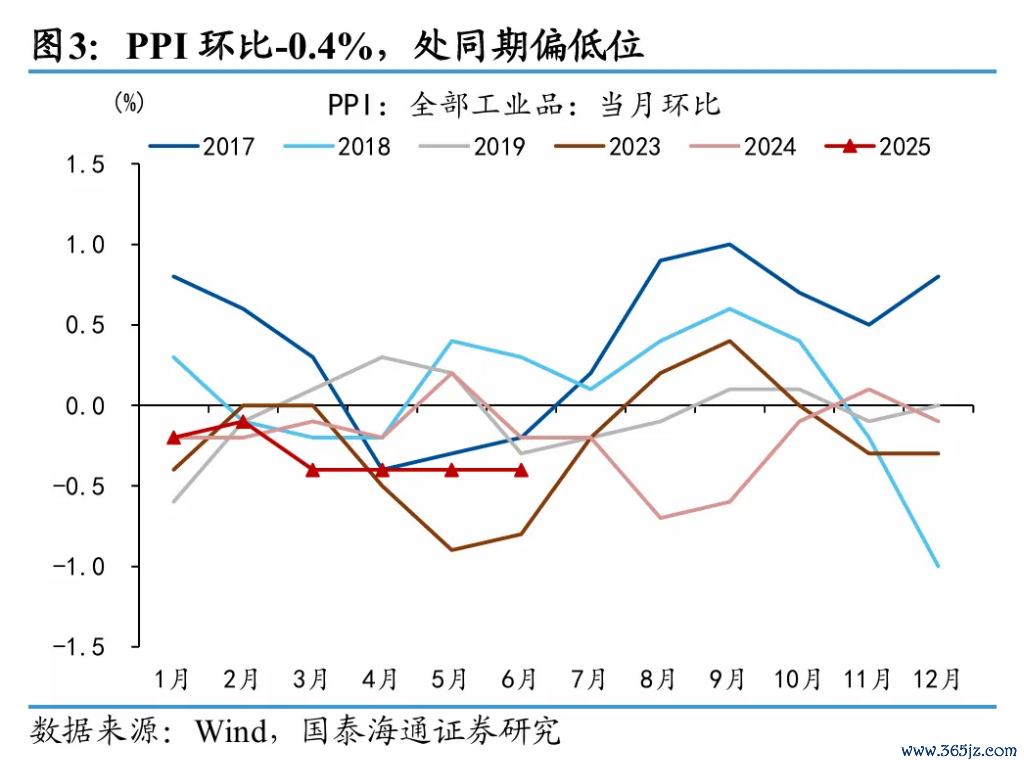

6月CPI环比下降0.1%,合适季节性。其中食物价钱回落,但好于季节性发达;外洋油价飞腾输入带动动力价钱发达;中枢CPI同比回升至0.7%,创近14个月以来新高,“618”提前促销影响畴昔后,“以旧换新”计策支抓的关系品类价钱仍相对偏强,而服务关系价钱络续稳中偏弱。6月PPI环比下落0.4%、同比跌幅络续彭胀,一方面,“反内卷”具体计策和成果仍待不雅察,尤其是对光伏、水泥、钢铁等行业实验供需形式的影响。另一方面,外需不确定性抓续,出口关系行业价钱承压,“以价换量”仍在抓续。

总体上,本年以来,“以旧换新”计策抓续缓助耐用耗尽品价钱,带动中枢CPI同比斥地,而其中服务价钱方面仍有待提振,指向了住户部门金钱欠债表的斥地进展有限,需要后续稳增长计策连续。

中枢CPI:同比连接回升

6月CPI环比回落0.1%,合适季节性发达,带动同比回升0.1%,在连接4个月同比负增长以后再行转正。其中食物CPI同比牵涉欺压、中枢CPI同比小幅回升。

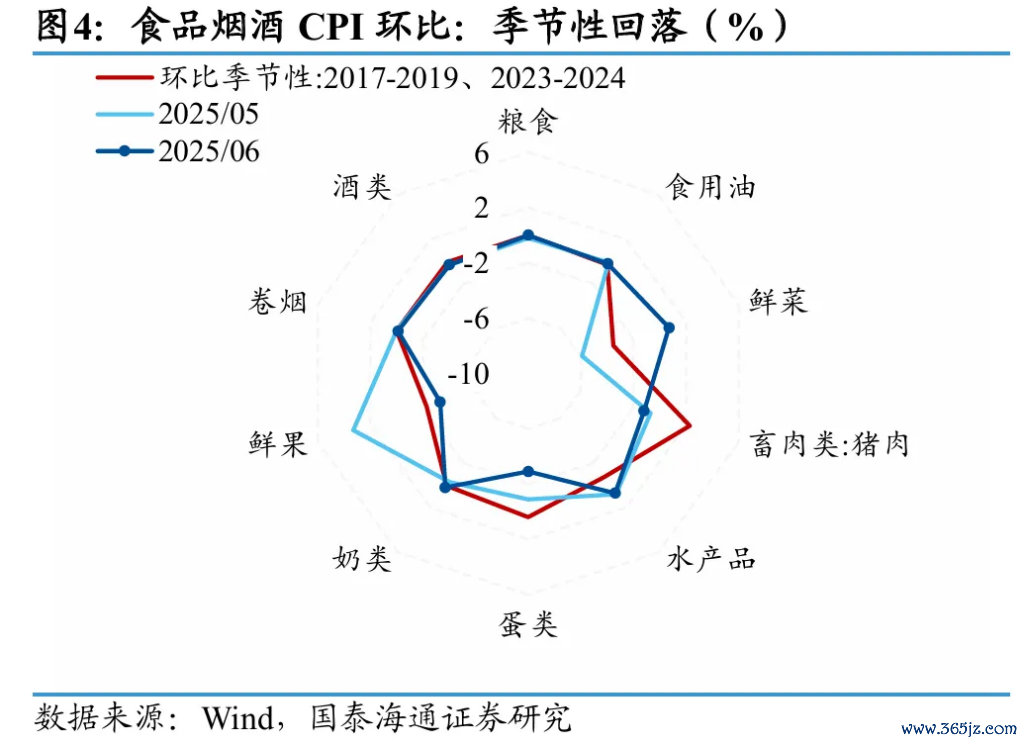

从分项看,6月食物价钱环比下降0.4%,降幅低于季节性。6月高温、降雨天气较往年偏多,影响农作物供应,推动食物价钱边缘改善。具体来看,鲜菜价钱环比飞腾0.7%,高于季节性水平,水居品飞腾0.7%,相似好于历史同期平均。

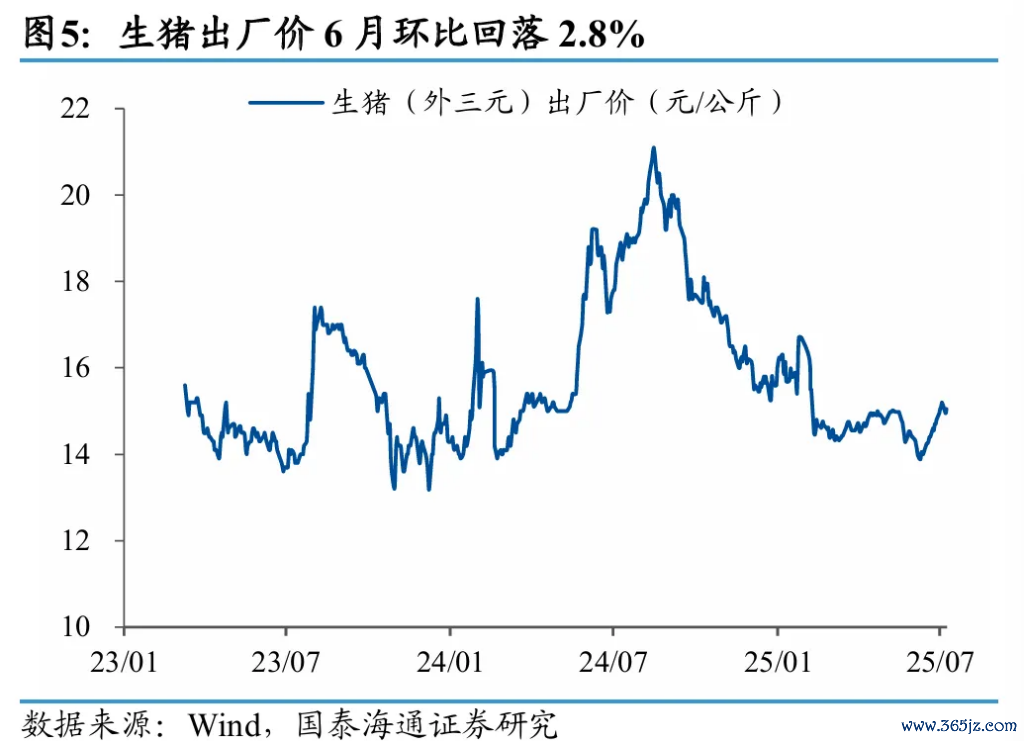

猪价方面,6月高温天气抓续,仍处于耗尽淡季,猪肉CPI环比下落1.2%,生猪出厂价环比回落2.8%。不外6月中下旬驱动猪价驱动反弹,规则7月8日已来到年内高点15.1元/公斤,一方面近期头部企业主动减少出栏量,另一方面高温天气影响物流运载效用。

5月企业信贷同比少增2100亿元,其中企业中长贷新增3300亿元,同比少增1700亿元;短贷新增1100亿元,同比多增2300亿元;单据融资新增746亿元,同比少增2826亿元。

非食物CPI方面,受中东地区地缘松懈处所影响,6月外洋油价大幅上行,布伦特原油现货价从5月的64.4好意思元/桶回升至6月71.6好意思元/桶。由此6月国内汽油价钱环比由5月的下降3.8%转为飞腾0.4%,带动动力价钱环比飞腾0.1%。

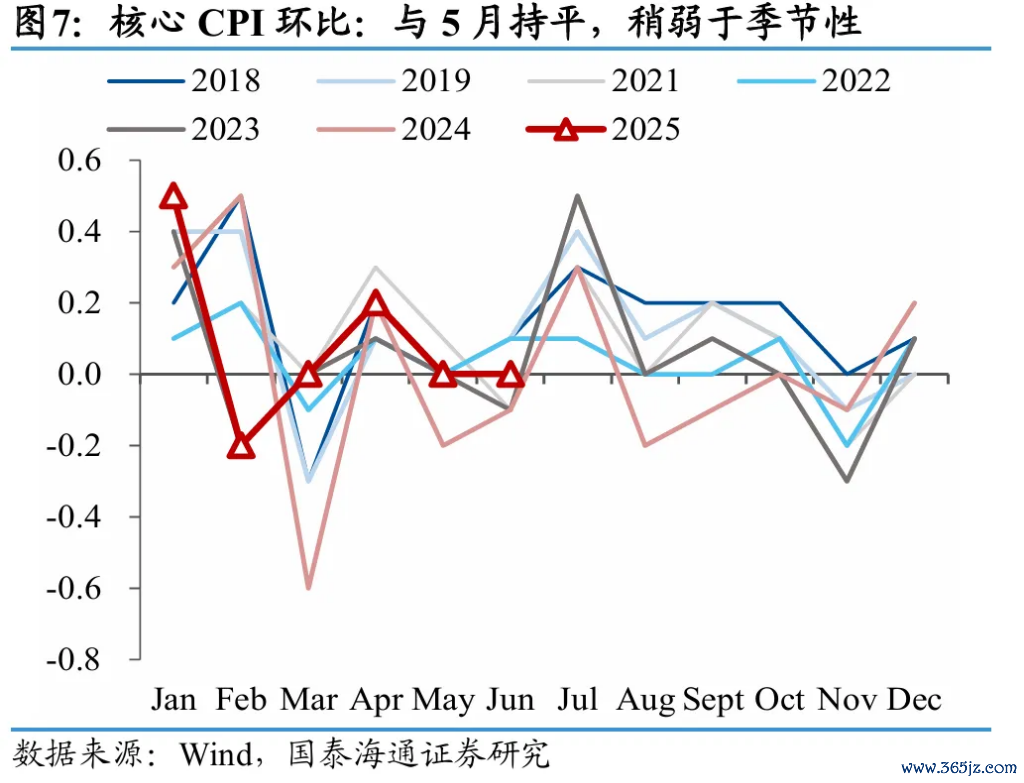

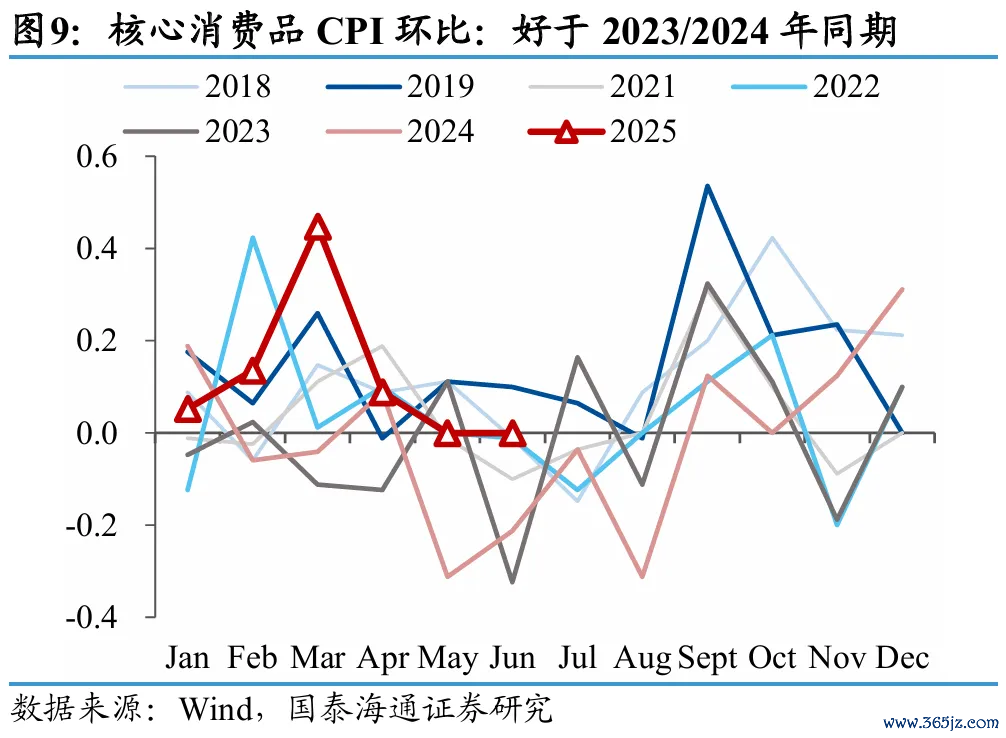

剔除食物和动力,6月中枢CPI环比抓平(稍弱于季节性),同比回升至0.7%,创近14个月以来新高。咱们合计,本年以来,“以旧换新”计策抓续缓助耐用耗尽品价钱,带动中枢耗尽价钱同比斥地,而服务价钱方面仍有待提振。

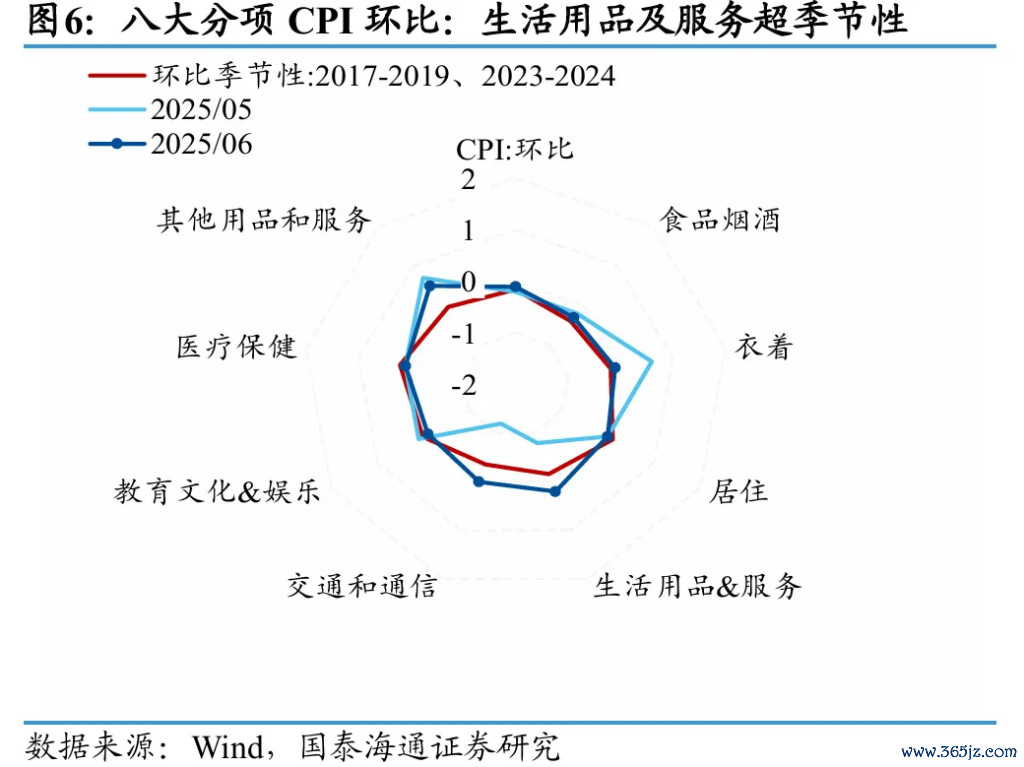

6月中枢耗尽品CPI环比发达权臣好于2023、2024年。其中,家用用具价钱环比抓平,远超2016年至2024年同期均值-0.5%,带动生存用品及服务CPI环比飞腾0.2%。一方面,“618”大促活动提前,5月家电等耐用品、生存用品价钱权臣受促销打折影响回落,跟着促销终了,6月价钱当然收复(2023年和2024年价钱在7月收复);另一方面,“以旧换新”补贴计策络续支抓关系耗尽,受益品类的耗尽需乞降价钱均受到提振。由于7月、10月中央政府将络续下达剩余1380亿元的“以旧换新”补贴资金,展望年内中枢耗尽品价钱有韧性。此外,由于金价处于高位,金饰品和铂金饰品价钱大幅飞腾,体现为其他用品和服务价钱环比飞腾0.5%,权臣好于历史同期均值。

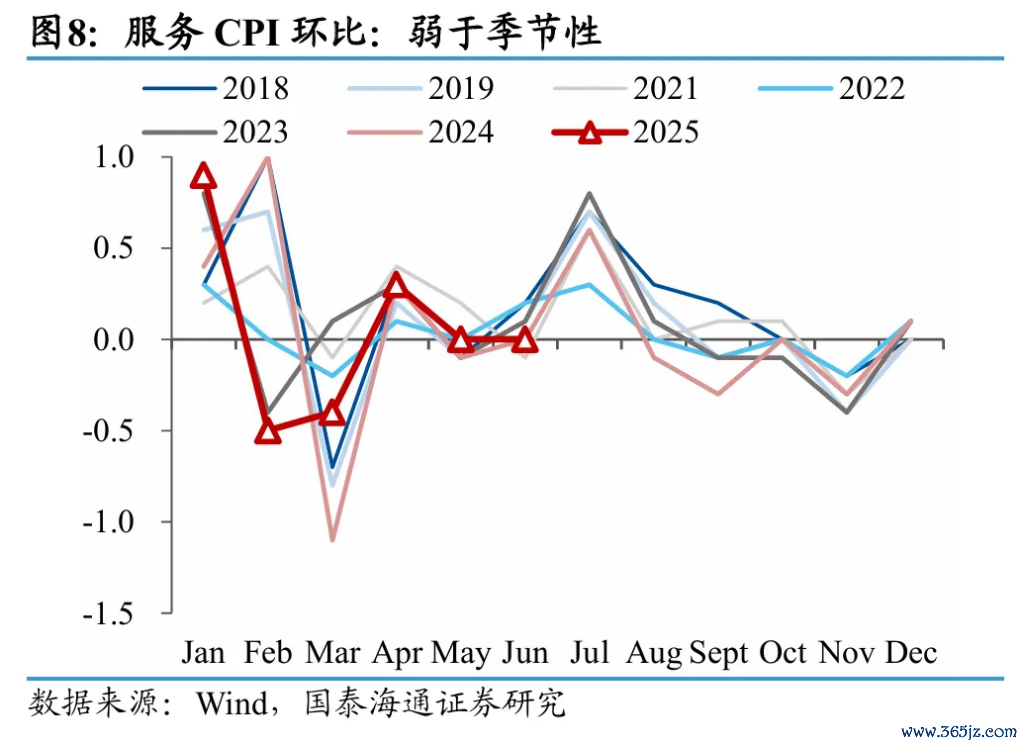

比较之下,服务价钱发达偏弱,6月服务CPI环比抓平,弱于季节性。相近毕业季,租房需求有所上升,房租价钱季节性飞腾0.1%。家庭服务价钱环比抓平,弱于季节性水平(历史同期均值为0.24%)。

PPI:同比跌幅扩大

6月PPI环比下降0.4%,同比下降3.6%,基数影响下落幅较前一月络续扩大。PPI抓续走弱,咱们合计,一方面,“反内卷”具体计策和成果仍待不雅察,尤其是对光伏、水泥、钢铁等行业实验供需形式的影响。另一方面,外需不确定性抓续,出口关系行业价钱承压,“以价换量”仍在抓续。

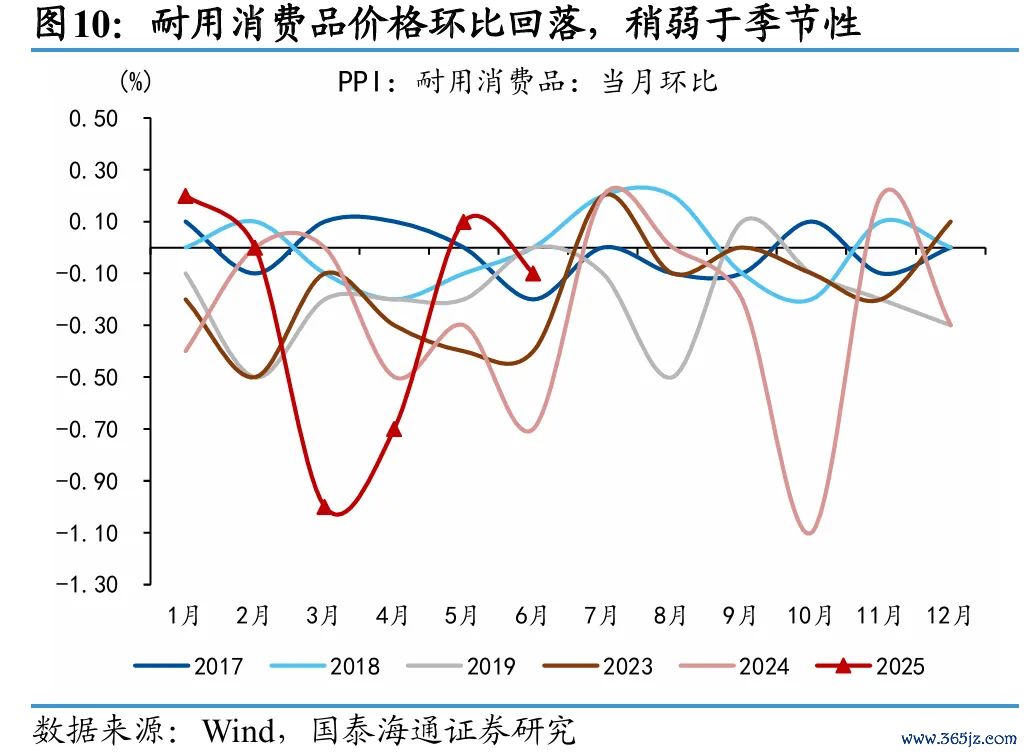

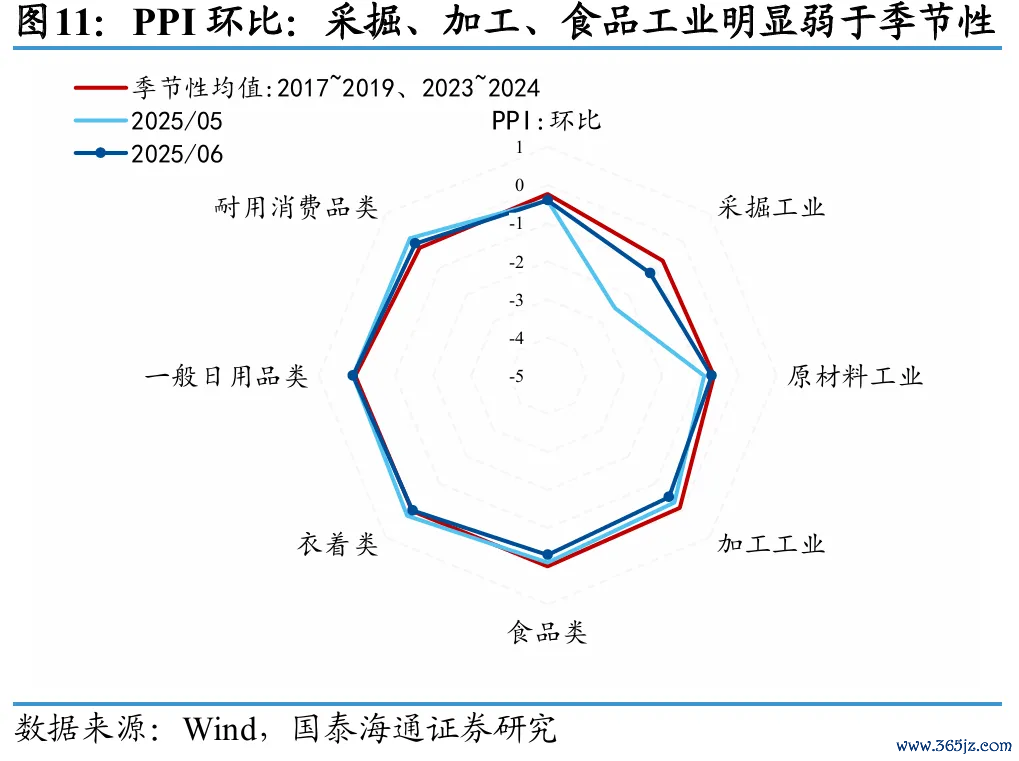

从产业链来看,上、卑劣价钱仍有提振空间。其中,上游采掘业价钱跌幅收窄至1.2%,彰着弱于季节性;原材料工业价钱环比跌幅收窄0.2个百分点至0.7%,相似弱于季节性;加工业环比跌幅扩大至0.5%(前值0.3%)。卑劣生存辛苦环比下降0.1%(前值0.0%),具体来看,耐用耗尽品环比由飞腾0.1%转为下落0.1%。

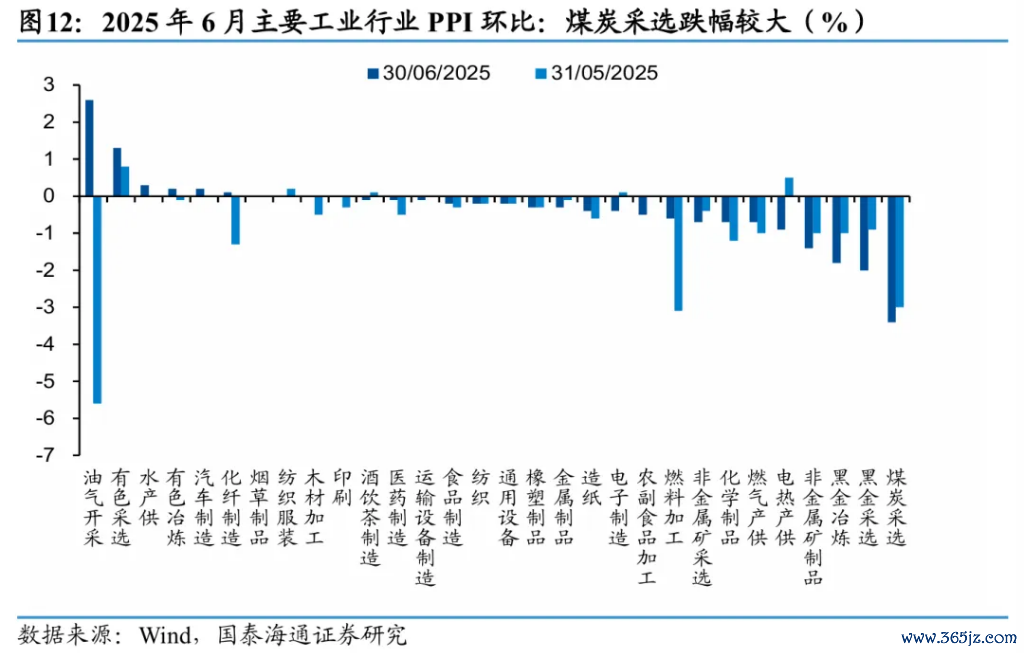

分行业来看,油气开采领涨,煤炭遴选、黑金遴选跌幅较大。6月外洋原油价钱和大幅飞腾,带动国内油气开采价钱环比飞腾2.6%。煤炭遴选价钱下落3.4%,一方面煤炭供给相对自若,另一方面需求端由于夏日太阳能、水力发电增多,绿电对火电的替代作用增强,从而变成牵涉。

受高温降雨天气影响,房地产、基建姿色施工程度有所放缓,且钢材、水泥等原材料库存豪阔,牵涉黑金冶真金不怕火、非金属矿成品分离环比下落1.8%和1.4%。出口关系行业价钱承压,电子制造、通用设备及纺织业价钱分离下降0.4%、0.2%和0.2%。

中游制造方面,在“反内卷”预期影响下,部分行业价钱有所改善。具体来看,汽柴油车整车制造、新动力车整车制造价钱环比分离飞腾0.5%和0.3%。不外,光伏设备及电子元器件制造价钱同比下降10.9%,锂离子电板制造价钱同比下降4.8%。

近期中央抓续强化“反内卷”计策导向,强调玄虚处分企业廉价无序竞争和产能多余问题。计策的激动已带动焦煤、螺纹钢、玻璃等工业品价钱领先反弹。不外,这种价钱斥地更多响应计策预期而非基本面骨子改善,实验供需形式的优化、PPI发达可抓续的改善还需恭候执行确定的落地激动情况。

况兼咱们合计,要信得过破解内卷困局,扩内需计策的协同发力弗成或缺。事实上,内卷称心的根源之一在于有用需求不及。现时经济运行还濒临表里部共同压力:关税处所和外需回暖的不确定性抓续存在、以旧换新计策可能透支部分后续耗尽需求、地产销售投资端的周折还在抓续。淌若同期进行单纯的去产能,反而可能带来工业坐褥放缓、服务压力加重等影响。由此,稳经济、化解内卷还需要内需计策的连续支抓。在具体操作上,仍需络续护理经济基本面走势,即若出口、制造业PMI、地产等数据彰着走弱,货币财政计策加码概率可能大大加多。

本文作家:应镓娴、贺媛、梁中华,起头:梁中华宏不雅连接,原文标题:《“破局”通胀:反内卷与扩内需——2025年6月物价数据点评(国泰海通宏不雅 应镓娴、贺媛、梁中华)》

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未探求到个别用户迥殊的投资看法、财务情状或需要。用户应试虑本文中的任何意见、不雅点或论断是否合适其特定情状。据此投资,包袱知足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP